【摘要】在当前严格控制物价总水平、把握好流动性这个总闸门、引导货币信贷向常态回归的宏观背景下,本方试图通过研究商业银行管理库存现金为社会提供即期现金保障能力等方面存在的薄弱环节,从畅通人民币流通渠道,提高应对现金供应突发事件的处置能力出发,提出一点措施及建议。

【关键词】现金管理;库存现金

库存现金是反映商业银行流动性的重要指标,包括业务库库存现金和营业网点库存现金两个部分,它直接体现了商业银行为城镇居民、经济发展,即时提供现金能力,一定程度上反映了商品价格总水平的趋势与城镇居民消费的意向,从维护国家金融稳健运行,满足社会合理用现需求出发,积极研究区域内商业银行现金管理的现状,分析为社会即时提供现金中存在的薄弱环节,完善现金供应体制有着十分重要的意义。商业银行管理库存现金状况如何,更是我们十分关注的。近日,选择部分商业银行就此情况进行了调研。有关情况如下:

一、目前库存现金管理的状况

(一)库存现金总量保持稳中有增态势,股份制银行发展较快。

2010年,各调查行日均库存现金额为142429万元,同比增加7096万元,增长幅度为5.2%。其中:大型股份制商业银行日库存现金额为87229万元,同比增长4291万元,增长幅度为5.2%。中小型股份制银行日库存现金额为13105万元,同比增加1515万元,增长幅度为13.1%。地方法人机构金融机构,日库存现金额为42095万元,同比增加1290万元,增长幅度为3.2%。

(二)库存现金节日性因素影响明显

在金融危机影响下,商业银行现金投放回笼季节性波动更加突出。春节、十一等假日投放回笼占全年的比重越来越大,已经超过35%,与此相应,各调查行日均库存现金波动十分明显。净投放行在春节前出现最高值,净回笼行在春节后出现最高值,节前大投放节后大回笼特征明显,其中,2009年、2010年二月份日均库存现金额分别为160787万元、164895万元,分别是当年库存现金日均余额的1.18倍和1.15倍;第二个高值出现在“十一节”前,2009年、2010年九月份日均库存现金额分别为146656万元、152703万元,六、七、八月份日均库存现金额最低。2009年为130808万元、126311万元、127883万元,2010年为132305万元、137941万元,132873万元。大型股份制银行、中小型股份制银行、地方法人金融机构之间表现变化基本一致。

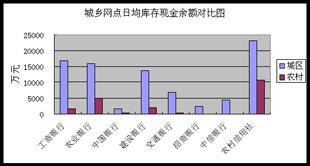

(三)库存现金网点分布差异较大。

由于受农村消费减缓影响,农村地区银行营业网点日均库存现金出现小幅下降。据统计,2010年农村网点日均库存现金额20101万元,同比年减少155万元,其中:大型股份制银行9342万元,同比年增加1105万元,增长13.4%;地方法人金融机构10758万元,同比下降1505万元。城区网点库存现金总体呈增加之势。2010年城区网点日均库存现金额84751万元,同比增加2784万元。其中大型股份制银行54870万元,同比下降1020万元,下降1.8%;中小型股份制银行6828万元,同比增加1199万元;地方法人金融机构23053万元,同比增加2605万元。

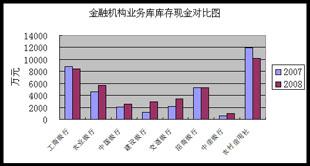

2010年业务库日均库存现金39431万元,同比增加2683万元,增长7.3%。其中,大型股份制银行业务库日均库存现金23017万元,同比增加4207万元,增长22%。中小型股份制银行业务库日均库存现金6277万元,同比增加317万元,增长5.3%。地方法人金融机构业务库日均库存现金10138万元,同比下降1839万元,下降15%。

二、存在的主要问题

(一)商业银行现金管理与对其要求承担的社会责任不相适应,库存现金券别结构不合理。商业银行库存现金集中反映了商业银行经营的资产流动性和盈利状况,它不仅仅承担着为完成其每天现金收支活动而持有的即期周转金,同时也承担着对社会隐形现金需求供应、调节流通市场人民币券别结构、票面整洁度等社会责任。近年,商业银行随着资金成本意识、效益考核和管理内容的逐步细化,各行开始加强对非盈利资产的管理,现金库存余额逐步成了管理的重点,普遍存在将“现金库存”作为量化考核的主要内容,从而导致商业银行业务库侧重于保证每天现金收支活动即期周转金的基本作用。近年来商业银行库存券别一直以100元、50元等大面额人民币为主,金额占比在95%以上,受劳动量影响,商业银行对提取小面额硬币积极性较低,造成10元以下小面额票币供应明显不足,其库存额不5%,忽视其应承担的社会责任致,使社会公众兑换小面额零币出现困难,票面整洁度不高。

(二)商业银行库存限额核定方式与社会的需求不相适应,库存现金数量偏小。各商业银行在核定业务库存现金时,通常根据总行 “必须根据现金收付情况,核定本外币库存及尾箱限额”,具体包括:(1)依据各支行现金收付量以及年现金平均余额核定其库存限额;(2)根据离行式自助设备现金存取量以及布局需要,核定存款机、取款机、一体机的库存限额,由上级行进行核定。在追求利益最大化的前提下,各商业银行自己核定库存时,往往采取现金最小量进行核定,现金供应中往往存在脱节,给社会造成不良影响。出现把人民银行发行库当作生息理财的理想场所,投放行频繁到发行库提取现金,回笼行频繁到发行库缴存现金的问题,大大增加了人民银行的工作量,把人民银行发行库当作业务库使用。

(三)个别金融机构库房面积不足,核定存在库存限额与所承担职责不相适应。金融机构对其库存现金限额核定时,往往根据本库点日常现金收支量进行测算,没有考虑作为现金供应中心所担负对其它支行的现金保障任务。如:地方法人金融机构多数属投放行,每年的现金投放量相当大,往往通过一家代理对其它地方法人金融机构(分别独立核算)的现金投放、回笼任务,而且营业网点多、偏远,地方法人金融机构的代理行实际承担着现金中心金库职责,但其库房面积不能满足需要,除满足本行的现金收支活动外,难以承担对其它多家地方法人金融机构的现金供应保障工作, 2009年度日均现金需求额10978万元,2010年度日均现金需求额10765万元,但是对其核定的库存限额只有4500万元,在2009年日均现金需求量与库存限额的差额为6478万元,2010年日均现金需求量与库存限额的差额为6265万元,这样迫使代理行每天要到发行库提取现金,这样既增加资金安全风险,同时对保障现金供应也会带来大问题。

(四)商业银行中心金库所承担的责任与所处的地位不相适应,与农村地区现金供求脱节。随着2000年底人民银行逐步撤销四个县支库后,各商业银行在市区依托原来市行业务库,分别建立了中心金库,承担现金供应中心的职能,但是,从实际情况,各行对中心金库重视程度不够,在操作手段上落后,管理措施上不到位,突出的表现在对县支行现金管理中问题较多。现金供应中心要承担对全辖网点的现金供应工作,实时掌握全辖库存现金余额信各个券别结构分布,分析其存在的内在规律,准确、及时掌握全辖现金流动、分布状况、券别结构、票面整洁度等流通状况,统筹考虑城乡网点差异,合理调度辖区库存现金,适时满足社会用现需要。

三、对策建议

(一)改进不合理的库存限额核定和考核方式。为加强对商业银行库存现金的管理,各商业银行总行应制定《关于辖区分支机构库存现金限额管理办法》,放松对现金供应中心金库库存限额的控制,充分发挥业务库“蓄水池”作用,为社会及时提供现金需求,进一步提高金融服务水平。

(二)强化责任意识、积极承担应尽的社会责任。通过人民银行联席会议制度和发挥窗口指导作用,进一步督促商业银行主动承担起应尽的社会责任,有力维护人民币市场形象,增强商业银行服务社会,满足社会公众对人民币票面结构、整洁度的需求。

(三) 进一步明确商业银行依托市中心金库对各县支行要承担起现金供应中心的管理职责。

加大科技投放,提高其操作水平,完善措施,以满足社会发展对现金的需求,提高应对突发事件的处置能力和手段。 (中国人民银行济南分行营业管理部 山东 济南 250001)